Die Konjunkturprognose für Deutschland

Die Konjunktur in Deutschland ist im Frühjahr 2013 wieder aufwärts gerichtet. Die Stimmung in der deutschen Wirtschaft hat sich seit dem Herbst des vergangenen Jahres deutlich verbessert. Dies dürfte nicht zuletzt darauf zurückgehen, dass sich die Lage an den Finanzmärkten entspannt hat, nachdem die Unsicherheit über die Zukunft der Europäischen Währungsunion gesunken ist. Auch der weltwirtschaftliche Gegenwind hat nachgelassen, denn außerhalb des Euroraums deutet sich eine etwas beschleunigte Expansion an. Allerdings hat sich der Stimmungsumschwung bislang kaum in den Auftragseingängen oder in der Industrieproduktion niedergeschlagen. Insofern sprechen die harten Indikatoren nicht dafür, dass sich die Produktion bereits im ersten Quartal dieses Jahres kräftig erholt hat. Dabei spielten auch Witterungseinflüsse eine Rolle; diese haben die Aktivität im Februar und im März gebremst.

Die Institute rechnen damit, dass die Konjunktur im Verlauf dieses Jahres Fahrt aufnimmt. Die Irritationen im Zusammenhang mit der Wahl in Italien und der Bankenkrise in Zypern zeigen allerdings, dass weiterhin das Risiko einer Zuspitzung der Krise besteht, wenn auch nicht mehr im gleichen Ausmaß wie im vergangenen Jahr.

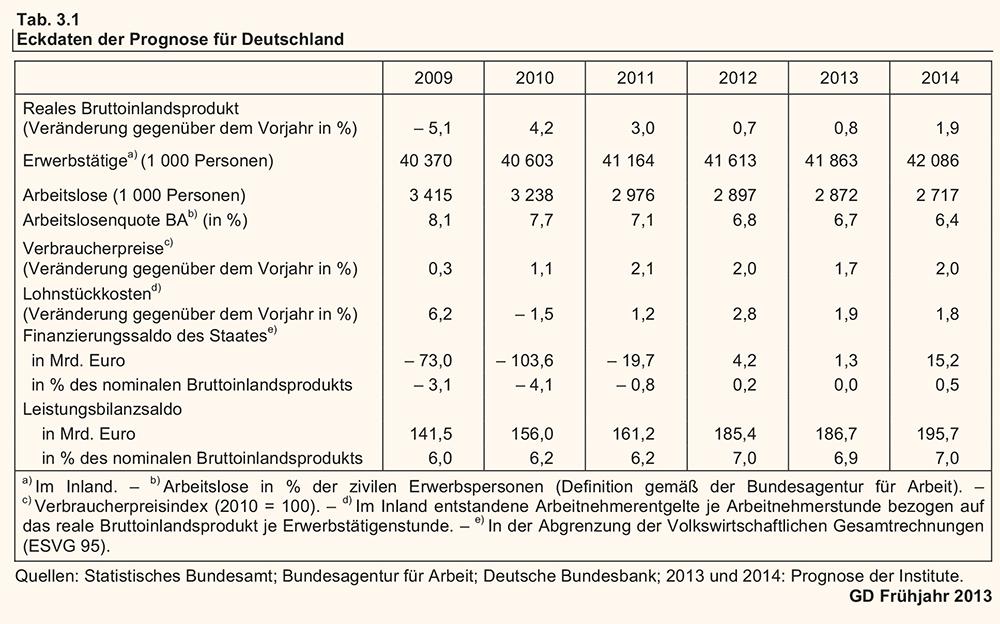

Die Bedingungen für einen kräftigen Anstieg der gesamtwirtschaftlichen Produktion sind gegeben. So sind die Zinsen niedrig und die Konditionen für die Kreditvergabe günstig. Ferner ist die Wettbewerbsfähigkeit der deutschen Unternehmen auf den Weltmärkten hoch, und sie verfügen über eine hohe Präsenz in wachstumsstarken Schwellenländern Asiens. Darüber hinaus ist der Arbeitsmarkt in Deutschland weiterhin robust. Hier hat die jüngste Konjunkturschwäche kaum Spuren hinterlassen. Damit bleiben die Einkommensaussichten stabil, was die privaten Konsumausgaben stützen dürfte. Im Verlauf dieses Jahres dürfte sich der Anstieg der Auslandsnachfrage allmählich beschleunigen. Damit hellen sich die Absatzperspektiven der Unternehmen auf, so dass sie ihre Investitionszurückhaltung nach und nach aufgeben werden. Von Sonderfaktoren wie etwa Witterungseinflüssen abgesehen wird das Tempo der konjunkturellen Erholung im Jahr 2013 anziehen. Im Jahresdurchschnitt wird das Bruttoinlandsprodukt allerdings wegen des statistischen Unterhangs lediglich um 0,8 Prozent zunehmen, wobei das 68 Prozent-Prognoseintervall von 0,1 Prozent bis 1,5 Prozent reicht. Die Importe dürften etwas rascher zulegen als die Exporte; der Anstieg des Bruttoinlandsprodukts wird rechnerisch allein von der inländischen Verwendung getragen. Bei dem insgesamt recht hohen Expansionstempo wird sich die Lage am Arbeitsmarkt voraus-sichtlich weiter bessern. Die Beschäftigung wird steigen, und die Zahl der Arbeitslosen wird im Jahresdurchschnitt knapp 2,9 Mill. Personen betragen. Der Preisauftrieb hat sich zuletzt beruhigt, vor allem verbilligten sich Mineralölprodukte. Auch deshalb dürfte die Inflationsrate mit 1,7 Prozent etwas geringer ausfallen als im Jahr 2012. Der Staatshaushalt wird in diesem Jahr wohl annähernd ausgeglichen sein, nach einem geringen Überschuss im zurückliegenden Jahr.

Im Jahr 2014 dürfte die Konjunktur weiter leicht an Schwung gewinnen. Dabei wird die Kapazitätsauslastung steigen. Impulse kommen von den Ausfuhren, die mit der erwarteten Besserung der Konjunktur bei den Handelspartnern etwas beschleunigt zulegen. Letztlich wird der Auf-schwung jedoch von der Binnenkonjunktur getragen. So gewinnt der Investitionsmotor an Schwung. Von den niedrigen Zinsen dürfte insbesondere der Wohnungsbau profitieren. Die privaten Konsumausgaben dürften etwas stärker ausgeweitet werden als im laufenden Jahr, gestützt von deutlich steigenden verfügbaren Einkommen. Alles in allem wird das Bruttoinlandsprodukt im Jahr 2014 voraussichtlich um 1,9 Prozent expandieren. Die Zahl der Arbeitslosen dürfte deutlich zurückgehen und im Jahresdurchschnitt bei 2,7 Mill. Personen liegen. Mit der Zunahme der Kapazitätsauslastung wird die Inflationsrate auf 2,0 Prozent anziehen. Die Lage der öffentlichen Haushalte wird sich weiter verbessern, der Staat dürfte vor allem dank der günstigeren Konjunktur einen Haushaltsüberschuss von 0,5 Prozent in Relation zum Bruttoinlandsprodukt aufweisen; diese Prognose ist insbesondere mit der Unsicherheit behaftet, dass im September 2013 die Wahlen zum Bundestag anstehen.

Die Rahmenbedingungen für die Konjunktur sind in Deutschland seit einiger Zeit so anregend, dass der Anstieg des Bruttoinlandsprodukts sogar etwas höher ausfallen könnte als hier beschrieben. In diese Richtung deutet auch die Verbesserung der Stimmungsindikatoren seit dem vergangenen Herbst hin. Zur Vorsicht mahnt aber, dass sich die Stimmung unter den Unternehmen im März wieder leicht verschlechtert hat, und zwar nicht nur in Deutschland, sondern auch bei wichtigen Handelspartnern. Auch die Daten zu den Auftragseingängen und der Produktion in der Industrie deuten noch nicht auf einen Durchbruch hin. Abgesehen von der Unsicherheit bezüglich der aktuellen Grundtendenz der Konjunktur überwiegen nach Ansicht der Institute die Abwärtsrisiken. Zwar haben strukturelle Anpassungsprozesse in den Krisenländern inzwischen begonnen, einige Regierungen sehen sich aber erheblichen Schwierigkeiten bei der Umsetzung der Reformen gegenüber. Ein Nachlassen bei der Politik der Konsolidierung und der Strukturreformen kann zu neuen Turbulenzen führen.

Die Wirtschaftspolitik hat sich in der weltweiten Finanzkrise und in der europäischen Schulden- und Vertrauenskrise mit allerhand geld- und finanzpolitischen Maßnahmen Zeit gekauft. Auf diese Weise ist es gelungen, die wirtschaftlichen Aussichten im Euroraum vorerst zu stabilisieren. In Deutschland stellt sich die Lage der öffentlichen Finanzen und des Arbeitsmarktes zurzeit sogar recht günstig dar. Dies sollte jedoch nicht den Blick darauf verstellen, dass zentrale, für die Krise ursächliche Probleme noch nicht gelöst worden sind und dass wichtige Weichenstellungen ausstehen. Die langfristige ökonomische Entwicklung sollte stärker in den Mittelpunkt der Wirtschaftspolitik rücken.

Die europäische Bankenunion ist dabei ein wichtiges Element. Bei deren Gestaltung sollte die Frage im Vordergrund stehen, wie zukünftig ein stabileres Bankensystem geschaffen wer-den kann, und nicht, wie die aus der aktuellen Krise entstehenden Lasten verteilt werden. Entscheidend ist, dass der für eine marktwirtschaftliche Ordnung zentralen Einheit von Entscheidung und Haftung Geltung verschafft wird. Dazu gehört insbesondere, dass Eigentümer und Gläubiger im Krisenfall die Verluste tragen, bevor Steuerzahler Schlimmeres verhindern sollen. Die Beteiligung der Gläubiger im Falle Zyperns war Ergebnis eines teilweise chaotischen Prozesses. Dies sollte zum Anlass genommen werden, bald berechenbare und glaubwürdige Regeln für die Reaktion auf finanzielle Schieflagen bei Banken und auch Staaten im Euroraum in Kraft treten zu lassen. Solche Regeln könnten auch helfen, den Teufelskreis aus Bankenproblemen und Tragfähigkeitsproblemen bei der öffentlichen Verschuldung zu durchbrechen.

Die Bundesregierung verweist auf Erfolge bei der Haushaltskonsolidierung. Bei genauer Betrachtung fällt die Bestandsaufnahme jedoch durchwachsen aus. Denn zum einen beruht die gegenwärtige „Übererfüllung“ der Schuldenbremse beim Bund auch auf Faktoren, die nicht nachhaltig wirken; wichtige Faktoren waren die niedrigen Zinsen und die kalte Progression. Zum anderen ist schon heute abzusehen, dass die Alterung der Bevölkerung die öffentlichen Finanzen vor große Herausforderungen stellen wird.

Bei der Haushaltskonsolidierung, aber auch in anderen Politikbereichen, geraten Effizienzüberlegungen momentan ins Hintertreffen. Bei der Haushaltskonsolidierung wurde darauf verzichtet, „qualitative“ Prioritäten zu setzen. So werden die aus der kalten Progression erzielten Mehreinnahmen zum Teil verwendet, um konsumtive Staatsausgaben und Subventionen aufzustocken. Ferner wird gegenwärtig die Einführung eines flächendeckenden Mindestlohns vorgeschlagen. In der politischen Diskussion über diesen Vorschlag sollten die Zielkonflikte zwischen Allokationseffizienz und Verteilungszielen klar angesprochen werden. Auswirkungen auf das Produktionspotenzial hat auch die Energiewende. Sie führt zu einer Veränderung relativer Preise und einer Abschreibung von Teilen des volkswirtschaftlichen Kapitalstocks. Gerade letzteres findet in der öffentlichen Debatte zu wenig Beachtung.

In Deutschland sollten auch Vorkehrungen getroffen werden, damit es nicht zu ähnlichen Fehlentwicklungen kommt wie in einigen Krisenländern. Dazu ist es auch erforderlich, in denkommenden Jahren, in denen die einheitliche europäische Geldpolitik in Deutschland deutlich expansiv wirken dürfte, zum einen eine vorsichtige öffentliche Haushaltsführung walten zu lassen und zum anderen die private Kreditentwicklung und Verschuldung aufmerksam zu beobachten und möglichen Fehlentwicklungen unter anderem mit makroprudenziellen Instrumenten entgegenzuwirken.

Der Projektgruppe Gemeinschaftsdiagnose gehören an

Institut für Wirtschaftsforschung Halle

in Kooperation mit:

Kiel Economics

ifo-Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V.

in Kooperation mit:

KOF Konjunkturforschungsstelle der ETH Zürich

Institut für Weltwirtschaft an der Universität Kiel

bei der Mittelfristprojektion in Kooperation mit:

Zentrum für Europäische Wirtschaftsforschung (ZEW) Mannheim

Rheinisch-Westfälisches Institut für Wirtschaftsforschung

in Kooperation mit:

Institut für Höhere Studien Wien

Ansprechpartner

Dr. Marcus Kappler

Telefon: 0621/1235-157

E-Mail: kappler@zew.de