Grundlagen des Zinseszinses

Lassen Sie uns zum Start gemeinsam die Grundlagen des Zinseszinses verstehen.

Definition des Zinseszinses

Der Zinseszins ist ein zentraler Begriff in der Finanzwelt. Anders als beim einfachen Zins, bei dem nur das ursprüngliche Kapital verzinst wird, beschreibt der Zinseszins die Verzinsung von bereits gutgeschriebenen Zinsen. Dies führt zu einem sogenannten Zinseszinseffekt, der das Kapital exponentiell wachsen lässt.

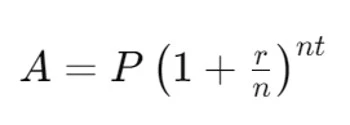

Die mathematische Formel für den Zinseszins lautet:

Hierbei steht A für das Endkapital, P für das Anfangskapital, r für den Zinssatz, n für die Anzahl der Zinsperioden pro Jahr und t für die Anzahl der Jahre. Durch diese Berechnung wird deutlich, wie sich das Kapital über die Zeit hinweg vermehrt, was den Zinseszinseffekt besonders mächtig macht.

Historische Entwicklung des Zinseszinses

Die Geschichte des Zinseszinses reicht weit zurück. Bereits in der Antike erkannte man die Bedeutung der Verzinsung. Historische Dokumente zeigen, dass Zinsberechnungen in Babylonien und im alten Ägypten verwendet wurden. Der Ursprung des modernen Konzepts lässt sich jedoch auf das mittelalterliche Europa zurückführen, wo Mathematiker begannen, die Prinzipien des Zinseszinses systematisch zu erforschen.

Ein wichtiger Meilenstein war die Arbeit von Richard Witt, einem englischen Mathematiker, der 1613 das erste umfassende Werk über den Zinseszins veröffentlichte. Seine Berechnungen und Theorien legten den Grundstein für das heutige Verständnis. Später trugen auch andere Wissenschaftler wie Leonardo Fibonacci zur Verbreitung des Wissens bei. Der Zinseszinseffekt wurde somit zu einem festen Bestandteil der Finanzwelt und beeinflusst seither Entscheidungen von Investoren und Sparern weltweit.

Die Grundlagen des Zinseszinses und die historische Entwicklung zeigen, wie tief verwurzelt dieses Konzept ist. Es bildet die Basis für viele finanzielle Entscheidungen und Strategien, die sowohl Privatpersonen als auch Unternehmen betreffen.

Der Zinseszins und der Zinseszinseffekt im Detail

Mathematische Erklärung des Zinseszinseffekts

Um den Zinseszinseffekt vollständig zu verstehen, ist eine detaillierte Betrachtung der mathematischen Grundlagen notwendig.

Beispielsweise, wenn man 1.000 Euro mit einem jährlichen Zinssatz von 5 % anlegt und die Zinsen jährlich kapitalisiert werden, ergibt sich nach 10 Jahren ein Endkapital von etwa 1.628 Euro. Wird der Zins hingegen halbjährlich kapitalisiert, erhöht sich das Endkapital aufgrund des Zinseszinseffekts auf etwa 1.645 Euro. Dieses Beispiel verdeutlicht, wie die Häufigkeit der Zinsgutschriften den Zinseszinseffekt verstärken kann.

Exponentialwachstum durch Zinseszins

Der Zinseszinseffekt führt zu einem exponentiellen Wachstum des Kapitals. Im Gegensatz zum linearen Wachstum, bei dem das Kapital in festen Beträgen wächst, verdoppelt sich beim exponentiellen Wachstum das Kapital in immer kürzeren Abständen. Dies ist der Grund, warum der Zinseszins so mächtig ist.

Um dies zu veranschaulichen, kann man sich das Beispiel einer Anlage mit einem Zinssatz von 10 % vorstellen. Im ersten Jahr wächst das Kapital um 10 %, im zweiten Jahr werden die 10 % jedoch auf das bereits gewachsene Kapital angewendet. Dadurch wächst das Kapital im zweiten Jahr nicht nur um den ursprünglichen Betrag, sondern zusätzlich um die Zinsen des ersten Jahres.

Grafisch lässt sich dieses Wachstum als eine Kurve darstellen, die sich immer steiler nach oben bewegt. Diese exponentielle Kurve zeigt, wie das Kapital über Zeit hinweg stark ansteigt. Im Gegensatz dazu verläuft eine lineare Wachstumskurve in gleichmäßigen Abständen nach oben.

Beispiele für den Zinseszinseffekt

Unterschiedliche Zinssätze und Zeiträume zeigen, wie variabel der Zinseszinseffekt sein kann. Beispielsweise führt ein höherer Zinssatz oder eine längere Anlagedauer zu einem stärkeren Zinseszinseffekt. Wenn man beispielsweise 1.000 Euro zu 8 % über 20 Jahre anlegt, wächst das Kapital auf etwa 4.660 Euro. Bei 5 % wächst es hingegen „nur“ auf etwa 2.653 Euro. Dies zeigt die enorme Auswirkung des Zinssatzes und der Zeit auf den Zinseszinseffekt.

Zusammenfassend zeigt der Zinseszinseffekt, wie mächtig die Verzinsung von Zinsen sein kann. Durch mathematische Erklärungen und Beispiele wird deutlich, warum der Zinseszins eine zentrale Rolle in der Finanzwelt spielt und welche Vorteile er für langfristige Investitionen bietet.

Praktische Anwendungen des Zinseszinses

Es gibt unterschiedliche Anwendungen beim Zinseszins im Alltag.

Anwendung des Zinseszinses in Sparplänen

Der Zinseszins spielt eine zentrale Rolle in Sparplänen und langfristigen Investitionen. Wenn man regelmäßig Geld in einen Sparplan einzahlt, profitiert man vom Zinseszinseffekt, der das angelegte Kapital über die Jahre exponentiell wachsen lässt. Zum Beispiel kann ein monatlicher Sparplan von 100 Euro bei einem jährlichen Zinssatz von 5 % nach 20 Jahren zu einem erheblichen Vermögen führen. Die regelmäßig gutgeschriebenen Zinsen werden reinvestiert, was den Zinseszinseffekt verstärkt.

Unterschiedliche Anlageformen wie Tagesgeldkonten, Festgeldkonten und Aktienfonds nutzen den Zinseszins in unterschiedlichem Ausmaß. Während Tagesgeld- und Festgeldkonten meist geringere Zinssätze bieten, können Aktienfonds durch höhere Renditen einen stärkeren Zinseszinseffekt erzielen. Es ist wichtig, die verschiedenen Anlageformen zu verstehen, um die besten Entscheidungen für den langfristigen Vermögensaufbau zu treffen.

Einfluss des Zinseszinses auf die Rückzahlung von Krediten

Der Zinseszins beeinflusst nicht nur Sparpläne, sondern auch die Rückzahlung von Krediten. Bei Annuitätendarlehen, die häufig bei Hypotheken verwendet werden, wirkt der Zinseszinseffekt, indem er die Zinsen auf den verbleibenden Kreditbetrag berechnet. Dies bedeutet, dass die Zinszahlungen zu Beginn der Kreditlaufzeit höher sind, da der ausstehende Kreditbetrag größer ist. Mit der Zeit nimmt der Anteil der Zinsen an der monatlichen Rate ab, während der Tilgungsanteil zunimmt.

Ein weiterer wichtiger Aspekt ist die Gefahr von hohen Zinsen bei Schulden. Kreditkartenschulden oder Konsumentenkredite haben oft hohe Zinssätze, die durch den Zinseszinseffekt schnell anwachsen können. Es ist entscheidend, solche Schulden so schnell wie möglich zu tilgen, um zu vermeiden, dass die Schuldenlast untragbar wird. Der Zinseszinseffekt kann hier zu einer schnellen Verschuldung führen, wenn die Zinsen nicht regelmäßig gezahlt werden.

Weitere praktische Anwendungen des Zinseszinseffekts

Neben Sparplänen und Krediten gibt es zahlreiche weitere Bereiche, in denen der Zinseszinseffekt eine Rolle spielt. Beispielsweise nutzen viele Unternehmen den Zinseszins in ihren Finanzstrategien, um Kapital effizient zu vermehren. Auch bei Rentenversicherungen und Altersvorsorgeplänen ist der Zinseszinseffekt entscheidend, um ein ausreichendes Einkommen im Ruhestand zu sichern.

Zusätzlich können auch kleine Einsparungen im Alltag durch den Zinseszins erheblich wachsen. Wer regelmäßig kleine Beträge in ein Sparbuch oder eine Anlage investiert, kann durch den Zinseszinseffekt langfristig ein beachtliches Vermögen aufbauen.

Insgesamt zeigt der Zinseszinseffekt seine vielseitigen Anwendungsmöglichkeiten und seine Macht, sowohl im positiven Sinne für den Vermögensaufbau als auch als potenzielles Risiko bei der Schuldenrückzahlung. Es ist wichtig, diesen Effekt zu verstehen und strategisch zu nutzen, um finanzielle Ziele zu erreichen.

Einflussfaktoren auf den Zinseszins und den Zinseszinseffekt

Wie unterschiedliche Zinssätze den Zinseszinseffekt beeinflussen

Der Zinssatz ist ein entscheidender Faktor für den Zinseszinseffekt. Ein höherer Zinssatz führt zu einer schnelleren Vermehrung des Kapitals, während ein niedriger Zinssatz das Wachstum verlangsamt. Beispielsweise würde eine Investition von 1.000 Euro bei einem Zinssatz von 3 % über 20 Jahre auf etwa 1.806 Euro anwachsen. Erhöht man den Zinssatz auf 5 %, wächst das Kapital im gleichen Zeitraum auf etwa 2.653 Euro. Diese Unterschiede verdeutlichen, wie stark der Zinssatz den Zinseszins beeinflusst.

In der Praxis bedeutet dies, dass Anleger immer bestrebt sein sollten, Investitionen mit möglichst hohen Zinssätzen zu finden, um den Zinseszinseffekt optimal zu nutzen. Dabei sollte jedoch das Risiko der jeweiligen Anlageform berücksichtigt werden, um nicht durch hohe Zinserwartungen in riskante Investitionen zu geraten.

Die Bedeutung der Zeit beim Zinseszins

Zeit ist ein weiterer kritischer Faktor beim Zinseszins. Je länger das Kapital angelegt wird, desto stärker wirkt der Zinseszinseffekt. Dies liegt daran, dass sich die Zinsen über die Zeit hinweg auf bereits gutgeschriebene Zinsen aufaddieren und so ein exponentielles Wachstum entsteht. Langfristige Investitionen sind daher besonders effektiv, um vom Zinseszinseffekt zu profitieren.

Ein einfaches Beispiel zeigt dies deutlich: Eine Anlage von 1.000 Euro zu 4 % Zinsen wächst über 10 Jahre auf etwa 1.480 Euro. Über 20 Jahre steigt das Kapital jedoch auf etwa 2.191 Euro und über 30 Jahre sogar auf rund 3.243 Euro. Diese Steigerung verdeutlicht die Macht des Zinseszinses über lange Zeiträume.

Einfluss der Anfangsinvestition auf den Zinseszins

Auch die Höhe der Anfangsinvestition spielt eine wichtige Rolle beim Zinseszins. Größere Anfangsinvestitionen führen zu einem stärkeren Zinseszinseffekt, da mehr Kapital zur Verzinsung zur Verfügung steht. Wenn beispielsweise 10.000 Euro zu 5 % Zinsen über 20 Jahre investiert werden, wächst das Kapital auf etwa 26.533 Euro. Wird hingegen nur 1.000 Euro investiert, steigt das Kapital im gleichen Zeitraum auf etwa 2.653 Euro.

Dies zeigt, dass höhere Anfangsinvestitionen zu einem schnelleren und stärkeren Wachstum des Kapitals führen. Gleichzeitig verdeutlicht es die Bedeutung, frühzeitig mit dem Investieren zu beginnen und regelmäßig Beträge hinzuzufügen, um den Zinseszinseffekt zu maximieren.

Weitere Einflussfaktoren auf den Zinseszinseffekt

Neben Zinssatz, Zeit und Anfangsinvestition gibt es weitere Faktoren, die den Zinseszinseffekt beeinflussen. Die Häufigkeit der Zinsgutschriften spielt eine Rolle: Je häufiger Zinsen gutgeschrieben werden, desto stärker wirkt der Zinseszinseffekt. Ein jährlich gutgeschriebener Zins ist weniger effektiv als ein vierteljährlich oder monatlich gutgeschriebener Zins.

Zusätzlich kann auch die Wahl der Anlageform den Zinseszinseffekt beeinflussen. Aktien, Anleihen und Immobilien haben unterschiedliche Ertragsprofile und Zinseszinswirkungen. Diversifikation kann helfen, das Risiko zu streuen und gleichzeitig vom Zinseszinseffekt zu profitieren.

Insgesamt verdeutlichen diese Einflussfaktoren, wie komplex und vielseitig der Zinseszinseffekt ist. Ein fundiertes Verständnis dieser Faktoren ermöglicht es Anlegern, strategische Entscheidungen zu treffen und den Zinseszinseffekt optimal zu nutzen.

Strategien zur Nutzung des Zinseszinseffekts

Vorteile des frühen Investierens

Der frühzeitige Beginn von Investitionen ist eine der effektivsten Strategien, um den Zinseszinseffekt optimal zu nutzen. Je früher man mit dem Sparen und Investieren beginnt, desto mehr Zeit hat das Kapital, durch den Zinseszins zu wachsen. Ein früher Start ermöglicht es, auch kleinere Anfangsinvestitionen durch den Zinseszinseffekt erheblich zu vermehren.

Ein Beispiel illustriert dies: Wenn eine Person im Alter von 25 Jahren mit einer jährlichen Einzahlung von 1.000 Euro und einem Zinssatz von 5 % beginnt, wird sie bis zum Alter von 65 Jahren ein Kapital von etwa 126.840 Euro ansammeln. Beginnt die gleiche Person hingegen erst mit 35 Jahren, beträgt das Endkapital nur etwa 69.761 Euro. Dies verdeutlicht die enormen Vorteile des frühen Investierens.

Bedeutung regelmäßiger Einzahlungen auf den Zinseszinseffekt

Regelmäßige Einzahlungen verstärken den Zinseszinseffekt zusätzlich. Durch kontinuierliche Beiträge wächst das Kapital stetig, und die Zinsen auf diese regelmäßigen Einzahlungen erhöhen sich ebenfalls im Laufe der Zeit. Dies führt zu einem deutlich stärkeren Wachstum des Gesamtvermögens.

Sparpläne, bei denen monatlich oder jährlich feste Beträge eingezahlt werden, sind eine praktische Möglichkeit, den Zinseszinseffekt zu nutzen. Ein monatlicher Sparplan von 100 Euro bei einem Zinssatz von 5 % führt nach 30 Jahren zu einem Kapital von etwa 83.226 Euro. Ohne regelmäßige Einzahlungen würde der Zinseszinseffekt nicht in gleichem Maße wirken, und das Kapital würde weniger stark wachsen.

Reinvestition der Zinsen für maximales Wachstum

Die Wiedereinzahlung der erwirtschafteten Zinsen ist eine weitere wichtige Strategie, um den Zinseszinseffekt zu maximieren. Durch die Reinvestition werden die Zinsen selbst erneut verzinst, was das Kapital exponentiell anwachsen lässt. Diese Methode wird häufig von erfolgreichen Investoren genutzt, um langfristig ein erhebliches Vermögen aufzubauen.

Eine Fallstudie zeigt, dass ein Anleger, der seine jährlichen Zinsen von 1.000 Euro zu 6 % reinvestiert, nach 20 Jahren etwa 38.993 Euro angesammelt hat. Würden die Zinsen nicht reinvestiert, betrüge das Kapital nur etwa 32.000 Euro. Die Reinvestition der Zinsen verstärkt also den Zinseszinseffekt erheblich.

Zusätzliche Strategien zur Nutzung des Zinseszinseffekts

Neben den oben genannten Strategien gibt es weitere Ansätze, um den Zinseszinseffekt optimal zu nutzen. Eine Diversifikation der Anlageformen kann das Risiko mindern und gleichzeitig den Zinseszinseffekt in verschiedenen Bereichen wirken lassen. Beispielsweise können Aktien, Anleihen und Immobilien unterschiedliche Ertragsprofile bieten, die alle vom Zinseszinseffekt profitieren.

Darüber hinaus kann das Nutzen von Steuervergünstigungen und speziellen Sparprodukten, wie beispielsweise Altersvorsorgekonten, den Zinseszinseffekt weiter verstärken. Steuerlich begünstigte Konten ermöglichen es, mehr Kapital anzusammeln, da die Zinsen und Erträge oft steuerfrei reinvestiert werden können.

Zusammenfassend lässt sich sagen, dass eine frühzeitige und regelmäßige Investition, kombiniert mit der Wiedereinzahlung der Zinsen und der Nutzung diverser Anlageformen, den Zinseszinseffekt optimal ausschöpfen kann. Diese Strategien ermöglichen es Anlegern, langfristig ein erhebliches Vermögen aufzubauen und finanzielle Ziele zu erreichen.

Fallstudien und reale Beispiele rund um Zinseszins und Zinseszinseffekt

Erfolgreiche Investoren und ihre Strategien beim Zinseszins

Der Zinseszins ist ein Schlüsselelement in den Anlagestrategien vieler erfolgreicher Investoren. Ein prominentes Beispiel ist Warren Buffett, der oft als einer der erfolgreichsten Investoren aller Zeiten bezeichnet wird. Buffett begann schon in jungen Jahren zu investieren (siehe das Portfolio von Warren Buffett) und nutzte den Zinseszinseffekt konsequent, um sein Vermögen zu vermehren. Seine Strategie basierte auf langfristigen Investitionen in solide Unternehmen, deren Wert über die Jahre stetig anstieg.

Buffett investiert bevorzugt in Unternehmen mit stabilem Cashflow und starken Fundamentaldaten. Durch die Reinvestition der Dividenden und Erträge konnte er den Zinseszinseffekt optimal nutzen. Ein Beispiel dafür ist seine Investition in Coca-Cola, die er in den späten 1980er Jahren tätigte. Seitdem haben die regelmäßigen Dividenden und das stetige Wachstum des Unternehmens dazu beigetragen, sein Kapital erheblich zu vermehren.

Reale Anwendungsbeispiele zum Zinseszinseffekt

Nicht nur berühmte Investoren, sondern auch durchschnittliche Anleger können von der Macht des Zinseszinseffekts profitieren. Ein Beispiel ist die Geschichte von Anne Scheiber, die mit einer bescheidenen Summe von 5.000 Dollar begann und durch konsequentes Investieren und Reinvestieren über 50 Jahre hinweg ein Vermögen von über 22 Millionen Dollar ansammelte. Ihre Strategie war einfach: Sie investierte in dividendenstarke Aktien und ließ den Zinseszinseffekt über die Jahrzehnte wirken.

Ein weiterer beeindruckender Fall ist der eines durchschnittlichen Arbeitnehmers, der monatlich einen festen Betrag in einen diversifizierten Aktienfonds investierte. Über einen Zeitraum von 30 Jahren führte der Zinseszinseffekt dazu, dass sein Portfolio auf das Dreifache des investierten Kapitals anwuchs. Solche Beispiele zeigen, dass der Zinseszinseffekt nicht nur für wohlhabende Investoren, sondern auch für normale Sparer erhebliche Vorteile bieten kann.

Vergleich verschiedener Investmentportfolios

Ein Vergleich verschiedener Investmentportfolios verdeutlicht die Auswirkungen des Zinseszinseffekts. Ein Portfolio, das ausschließlich in risikoarme Anleihen investiert, erzielt in der Regel geringere Renditen als ein diversifiziertes Aktienportfolio. Durch den Zinseszinseffekt kann jedoch auch ein konservatives Portfolio über lange Zeiträume hinweg erheblich wachsen.

Ein Portfolio, das zu gleichen Teilen in Aktien, Anleihen und Immobilien investiert ist, nutzt den Zinseszinseffekt optimal aus, indem es das Risiko streut und gleichzeitig von verschiedenen Ertragsquellen profitiert. Dieser Ansatz zeigt, wie Diversifikation und der Zinseszinseffekt Hand in Hand gehen können, um langfristig stabile und wachsende Renditen zu erzielen.

Zusammenfassend lässt sich sagen, dass der Zinseszinseffekt eine mächtige Kraft ist, die von erfolgreichen Investoren und durchschnittlichen Anlegern gleichermaßen genutzt wird. Durch strategisches Investieren, regelmäßige Einzahlungen und die Reinvestition der Erträge können Anleger den Zinseszinseffekt optimal ausschöpfen und langfristig ein beträchtliches Vermögen aufbauen. Die Beispiele und Fallstudien zeigen, wie dieser Effekt in der Praxis funktioniert und welche beeindruckenden Ergebnisse er erzielen kann.

Der Zinseszins und der Zinseszinseffekt: Ein Schlüssel zu langfristigem Wohlstand

Der Zinseszins ist eine mächtige finanzielle Kraft, die in verschiedenen Kontexten von großer Bedeutung ist. Die Fallstudien und Beispiele zeigen, dass sowohl berühmte Investoren als auch durchschnittliche Sparer erheblich von diesem Effekt profitieren können.

Um den Zinseszinseffekt im eigenen Leben optimal zu nutzen, ist es ratsam, frühzeitig mit dem Investieren zu beginnen, regelmäßig einzuzahlen und die Zinsen konsequent zu reinvestieren. Langfristiges Denken und strategisches Investieren sind der Schlüssel zu einem wachsenden Vermögen.

Lassen Sie sich von den Ergebnissen des Zinseszinseffekts inspirieren und setzen Sie diesen Effekt zu Ihrem Vorteil ein. Die Macht des Zinseszinses kann Ihnen helfen, Ihre finanziellen Ziele zu erreichen und langfristig Wohlstand aufzubauen.

Lese gerne dazu auch die folgenden vier Beiträge:

- 1 Million Euro: Was kann man damit alles machen?

- 50-30-20-Regel: Geld sparen leicht gemacht

- Buch „Rich Dad Poor Dad“: Robert Kiyosakis Weisheiten rund um Geld

- Geld sparen – Zitate und Sprüche

- Buch „Think and Grow Rich“: Wege zum Erfolg

Sie sind eine gute Ergänzung zum Beitrag.

Häufige Fragen (FAQ) zu Zinseszins und Zinseszinseffekt

Der Zinseszins beschreibt das Phänomen, bei dem Zinsen auf bereits gutgeschriebene Zinsen erhoben werden. Dieser Effekt führt zu einem exponentiellen Wachstum des Kapitals, da die Zinsen immer wieder auf das steigende Gesamtkapital angewendet werden. Die Verzinsung erfolgt dabei nicht nur auf das ursprüngliche Kapital, sondern auch auf die bereits erwirtschafteten Zinsen.

Beim einfachen Zins werden Zinsen nur auf das ursprüngliche Kapital berechnet. Im Gegensatz dazu werden beim Zinseszins die Zinsen regelmäßig zum Kapital hinzugefügt, sodass im nächsten Berechnungszeitraum auch auf die bereits verdienten Zinsen Zinsen anfallen. Dies führt zu einer schnelleren Vermehrung des Kapitals über die Zeit hinweg.

Der Zinseszinseffekt ist besonders wichtig für langfristige Investitionen, da das Kapital über längere Zeiträume exponentiell wächst. Je länger die Investitionsdauer, desto stärker wirkt der Effekt, da die Zinsen immer wieder auf das bereits gewachsene Kapital angewendet werden. Langfristiges Investieren maximiert somit die Vorteile des Zinseszinseffekts.

Die drei wichtigsten Faktoren, die den Zinseszinseffekt beeinflussen, sind der Zinssatz, die Anlagedauer und die Häufigkeit der Zinsgutschriften. Ein höherer Zinssatz führt zu einem schnelleren Wachstum des Kapitals, während eine längere Anlagedauer den Effekt verstärkt. Darüber hinaus bewirkt eine häufigere Zinsgutschrift, wie beispielsweise monatlich statt jährlich, ein stärkeres Kapitalwachstum.

Im Alltag lässt sich der Zinseszinseffekt durch regelmäßiges Sparen und Investieren nutzen. Selbst kleine, regelmäßige Einzahlungen in ein Sparkonto oder einen Investmentfonds können durch den Zinseszinseffekt über die Zeit zu einem beachtlichen Vermögen anwachsen. Es ist wichtig, frühzeitig zu beginnen und die Zinsen regelmäßig wieder anzulegen, um den Effekt voll auszuschöpfen.